-

【劃重點】: 即便是對2020年度國內空調市場的走勢有著并不樂觀的預期,但是誰也沒有想到過去一年市場會以這樣一種方式演進——陡然來臨的黑天鵝事件讓所有人都猝不及防——

【家電資訊-家電資訊 - 空調,作者:編輯】即便是對2020年度國內空調市場的走勢有著并不樂觀的預期,但是誰也沒有想到過去一年市場會以這樣一種方式演進——陡然來臨的黑天鵝事件讓所有人都猝不及防——所以,當2021年剛剛來臨時,幾乎所有人都迫不及待地告別略顯悲情甚至是頗具魔幻色彩的2020年度。

疫情成為了一切故事的開始,也是行業發展上一道刺目的分界線,它割裂了線上和線下,催化了數字化進程,倒逼了企業營銷方式創新,誘發了原材料價格爆發性增長,牽引了全球制造向中國繼續轉移,擴大了行業品牌格局的頭部效應,當然,也讓很多的中小品牌與企業就此退出了行業舞臺。

但整個2020年度的國內空調市場并非乏善可陳,相反,無論是制造企業還是流通商,應對疫情影響的舉措,都是對自我競爭力的再提升。一家企業能夠經受得住多大負荷的沖擊,決定了這家企業能夠行走到多遠的將來,既然能夠安然渡過充滿著太多不確性的2020年,那么2021乃至更久遠未來的圖景會愈加光彩奪人。只是,眼下的現實課題是,如何走出2020年度整體內需市場大幅下滑的泥淖。

一、國內市場連續兩年下滑

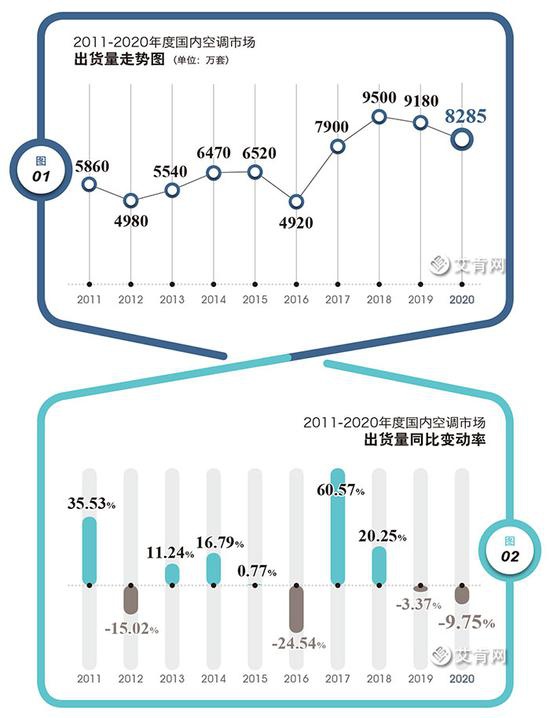

在之前行業集體狂熱的情緒下,如果說2019年度的同比下滑稍顯突兀,那么2020年度的下滑則是早有預期,年度市場剛剛開啟之前就已經看到了結尾處的光景,這一切都拜疫情所賜。據艾肯家電網統計,2020年度國內空調市場所有企業的出貨總量為8285萬套,相較于2019年度的9180萬套,下滑幅度達到了9.75%。

8285萬套的出貨總量是一個很有意思的數字,從2017年度的7900萬套到之后兩年的9000萬套以上的規模,國內市場直接跨越了8000萬套區間,2020年度的8285萬套算是填補了這一空白。但是這一填補多少有點悲情色彩,因為繼2019年度出現了3.37%的下滑之后,2020年度又一次出現了下滑,國內空調市場在過去十年以來第一次出現兩個年度連續同比下滑的態勢。這種狀況在整個產業的發展史上也并不多見。(圖1、圖2)

再回顧過往十年的市場發展過程還可以看到,十個年度有四個年度的出貨量是呈同比下降的態勢,這也表明行業的出貨量變動節奏在加快,而這也符合存量化競爭的規律。所以,后期國內市場出貨量圍繞著一個規模主軸上下頻繁波動將是行業發展的常態現象。相比于2012年度15.02%、2016年度24.54%的同比降幅,2020年度的9.75%這一降幅看上去并不特別顯眼,但是由于2019年度的出貨量基數達到了9180萬套,這也使得2020年度下滑的規模化體量較為可觀。

就絕對數字而言,2020年國內市場的出貨總量依然維系在一個高位水平,哪怕是遭遇到了疫情沖擊,空調市場的基本面并沒有被破壞。只是,并不是所有空調企業都能夠在如此巨大的市場中獲得持續性的規模化增長空間;而且,新能效等級標準的實施、價格競爭的愈演愈烈、各種成本的連續攀高,空調行業的生態環境從未像2020年度如此惡劣,這也是為什么很多中小品牌在過去一年選擇退出行業的原因所在。

二、過程曲折的2020年度

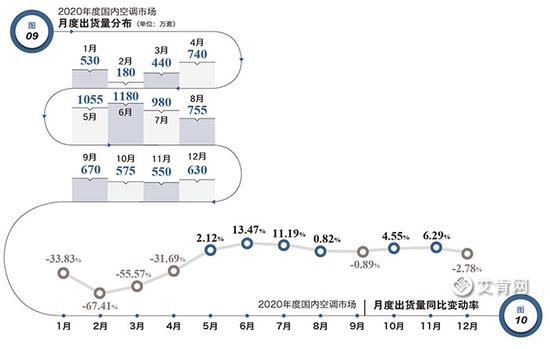

2019年度從2018年度歷史頂峰滑落之后,多數企業對2020年抱有樂觀的預期,盡管當時激進的價格戰依然在如火如荼地進行。但凡是春節假期所在的月份,出貨量一般都很有限,2020年1月份就是如此,即便如此,當月的出貨量也有530萬套,同比下滑幅度為33.83%,這種下滑在所有廠商的預估范疇之內,畢竟在春節假期的影響下,沒有企業能夠讓生產線實現常規化的開工運轉。

然后,1月下旬新冠疫情猝然降臨,空調行業終于真正意義上體會到了黑天鵝事件的威力,疫情幾乎冰封了市場,無論是零售端還是工程項目,都處于停滯狀態,整個行業在當時的核心訴求是復工復產,所以,2月僅僅實現了180萬套的總出貨量,同比降幅高達67.41%。

進入3月份之后,國內疫情開始逐步消退,不過工廠依然不能全員開工,440萬套的出貨量同比下降了55.57%,未見明朗下降趨勢在4月份得到了延續,當月740萬套的出貨量同比降幅是31.69%。至此,2020年前四個月均處于同比下降態勢,彼時的行業被籠上了一層厚厚的陰霾。

供應端在疫情影響下斷鏈也是空調出貨量大幅下降的直接原因,隨著整條產業鏈在4月中下旬開始步入正軌,一場浩大的出貨浪潮便撲面而來,渠道在報復性提貨、終端在報復性消費,在往后的兩個多月時間內,供不應求、斷貨又成為了國內空調市場的關鍵詞。

5月份的單月出貨量攀升到了1055萬套,同比增幅2.12%,6月份的出貨量高達1180萬套,同比增長了13.47%,該月出貨量創下了2020年度內的月度峰值,也是單月同比增長幅度最大的一個月份。之前工廠在零部件方面備庫不足,生產跟不上渠道提貨的需求。

作為旺季階段的核心時間周期,7月份和8月份歷來的出貨量都比較可觀,在此之前的井噴行情以慣性之勢惠及這兩個月,分別以980萬套的和755萬套的出貨量實現了11.19%和0.82%的同比增長。但是,如果考慮到2019年同期內的市場走勢并不好,而且2020年內零售層面長期保持著同比下降的態勢,那么去年7月份和8月份出貨量的增長并不能說明行業就此脫離下滑的困境。

而從6、7、8三個月出貨量的同比增長逐月縮小也可以看出,國內市場依然是壓力重重,于是,9月份便出現了小幅下降。進入第四季度,各個制造企業在年底收官前對KPI考核進度的嚴格落實,10月份和11月份的出貨量同比分別上升了4.55%和6.29%。可終端零售的走勢難以給企業提供更大的出貨空間,12月份國內市場疲態盡顯,當月出貨量大約630萬套,同比下滑了2.78%。(圖9、圖10)

回顧2020年12個月份的出貨量,有6個月在增長,另外一半則是下降,這種狀態在行業發生過程中是史無前例。由于前面四個月大幅下降砸出的坑實在是太大,存量化的市場特征又難以輸出充沛的需求資源,2020年度出貨量的下降也就在所難免。

三、多種因素影響均價變動

不完全是2020年度,近年來國內空調市場的價格變化已經脫離于供需本身,而2020年度內由于疫情帶來了一連串的影響給空調的均價走勢更替帶來了豐富的變量因素。與此同時,以新能效標準為代表的產業政策更是直接推動了均價的變化。

從2019年末期延續到2020年的慘烈的價格戰讓整整一年內的價格演變開局不利,受疫情影響,絕大多數企業紛紛強化各種線上平臺的出貨和銷售,進而牽引了大量中低端產品的比例提升,這在一定程度上拉低了行業的平均價格。

6月份之前行業內曾經出現過一波零星的漲價現象,在當時供不應求矛盾的刺激下,一些企業臨時上調了出貨價格;其實,在旺季到來前實施漲價一直以來都是行業的常規現象,對此,渠道和市場的接受度都比較高。

新能效標準的實施給空調價格增添了多種變數。一方面,在5月份之前國內空調市場的庫存量依然處于高位,終端和工程機需求又不理想,一些企業不得不通過更為激進的價格舉措以消化老能效產品的庫存,畢竟從7月份開始,留給老能效產品的庫存處理時間僅有一年。

另外一個方面,符合全新能效標準的產品由于用材更足、配置更高,成本也高于老能效產品;而且,在全新的能效標準體系下,定速機產品毫無競爭優勢可言,變頻空調的占比快速提升,從2019年底開始,主導和主流品牌已經在布局新能效標準的產品結構,這種結構化升級也直接推動了均價上行。

新冠疫情在海外區域遲遲得不到有效控制,給中國空調行業的價格變動帶來了巨大影響。國際范圍內主要礦業公司開工不足,包括銅、鋁、鐵在內的大宗原材料供給大幅縮減,而下游的需求卻很旺盛,所以,從4月份開始,原材料價格就步入了一個快速上升的通道之中。據統計,以12月份的價格對比4月份,銅價上升了45%;電工鋼上升了34%;鋁上漲了52%。

與此同時,國內市場的物流配送、塑料件、泡沫包裝箱等等成本也在上升,與空調制造相關的各種材料幾乎都是只漲不跌。因此,在2020年的最后兩個月內,漲價成為了空調整機制造、上游關鍵零部件企業的主要選擇,沒有一家企業能夠頂得住如此長期的成本上升壓力。

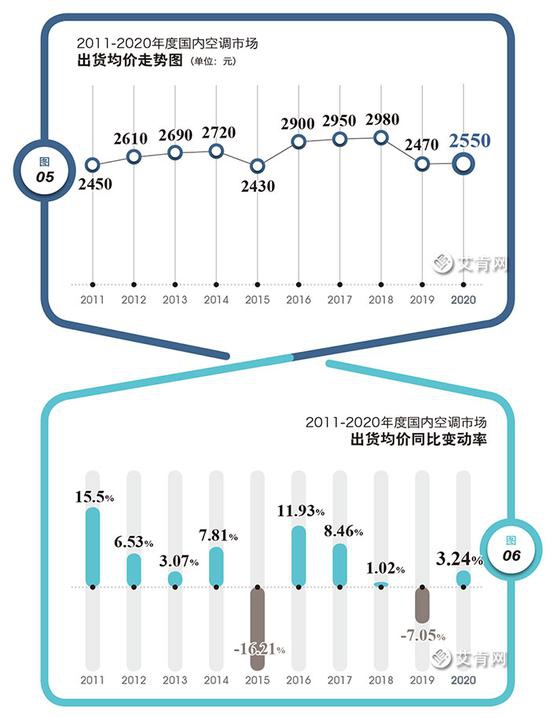

但是,由于前期價格戰殺得過于猛烈,漲價又在第四季度集中爆發,最后幾個月的出貨量和零售量規模都有限,所以,整個2020年度的出貨均價是2550元,同比上升的幅度僅為3.24%。需要指出的是,以格力和美的為代表的頭部品牌在出貨量方面的占比繼續提升,對均價的上移起到了關鍵作用。雖然漲幅不大,但2020年的均價走出了上一年度同比下滑的陰影。(圖5、圖6)

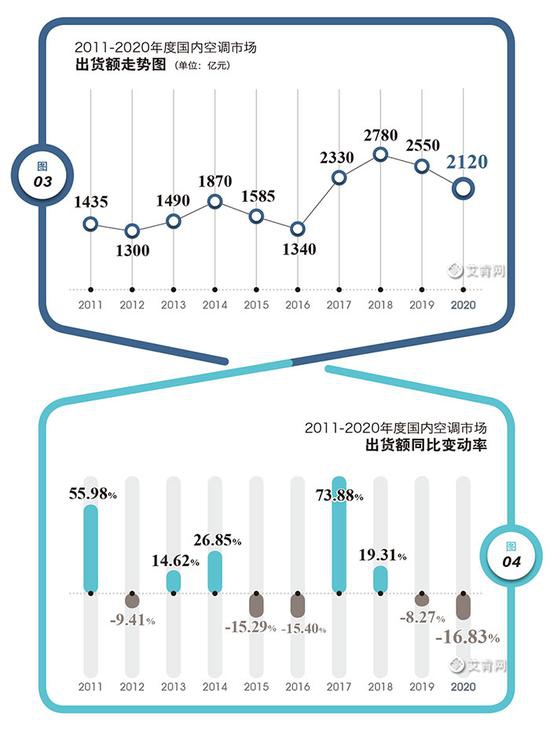

令人唏噓的是,均價的小幅上升難以扭轉出貨額的下降,2020年度整體出貨額是2120億元,同比降幅高達16.83%,如同出貨量一樣,連續兩個年度都出現下降,而且降幅還在擴大,出貨總量的下滑是出貨額下降的主要原因。很有意思的是,出貨額出現下降的年份與出貨量變動的年份保持一致,這也說明價格的上升或下降對出貨額變動的影響作用非常有限。(圖3、圖4)

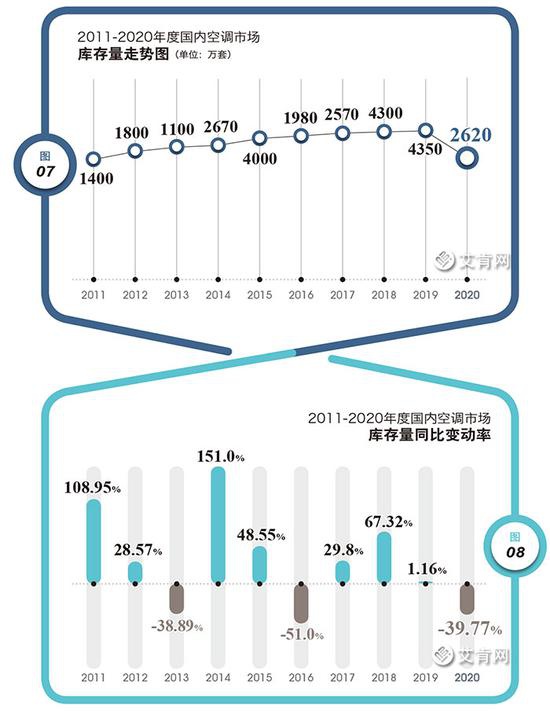

四、去庫存成效顯著

2020年度之前兩個年份國內空調市場的遺留庫存量都在4000萬套以上,這種規模并非是行業內首次出現,更在之前的2015年度也曾經出現過類似的規模,只是,因為新能效等級標準的實施必須對產品布局進行切換,這也使得2020年度在起始之初就背負了去庫存的使命。

其實這個工作在2019年第四季度就已經開始了,不然,就不會在當年“雙11”期間爆發出史無前例的慘烈的價格戰,主導品牌主動大幅拉低價格,對目標競爭對手進行貼身廝殺,所起到的出貨和零售驅動作用較為明顯。但2020年度內去庫存路徑不完全在于零售端,而是工程項目市場,后者起到了更為關鍵的作用。因為,整個2020年度的零售處于大幅下降的態勢,而且降幅大于出貨量的相應數字,事實上,過去一年幾乎所有企業也都把工程項目市場作為工作重點。

據了解,至2020年底國內空調市場工業及商業庫存的總量大約在2620萬套左右,同比降幅是39.77%,這是過去四個年份以來首次出現同比下降。需要指出的是,這種下降并非完全是由市場本身需求資源的釋放而形成的良性效果,本質上是由于工廠自發的壓縮出貨規模,積極引導渠道消化庫存產品,屬于企業主動調低庫存后的結果。(圖7、圖8)

況且,隨著對互聯網工具、方法在空調行業內的不斷普及,傳統的大壓貨大分銷模式逐漸被很多的企業所擯棄,轉而代之以更富效率化的短渠道、高周轉的產銷模式,有效緩解了庫存量的增長壓力。后期,行業化的高庫存可能會成為一種歷史現象,僅會在部分企業的身上體現得較為明顯。

新能效等級標準在2020年7月份的實施猶如一把達摩克利斯之劍倒逼著企業不得不主動積極地消化庫存產品,也因此,2020年底庫存量的大幅下降有著特殊原因所在。當然,在渠道變革、新零售模式成為行業趨勢的大背景下,庫存量的降低是必然方向。

五、品牌格局頭部效應進一步擴大

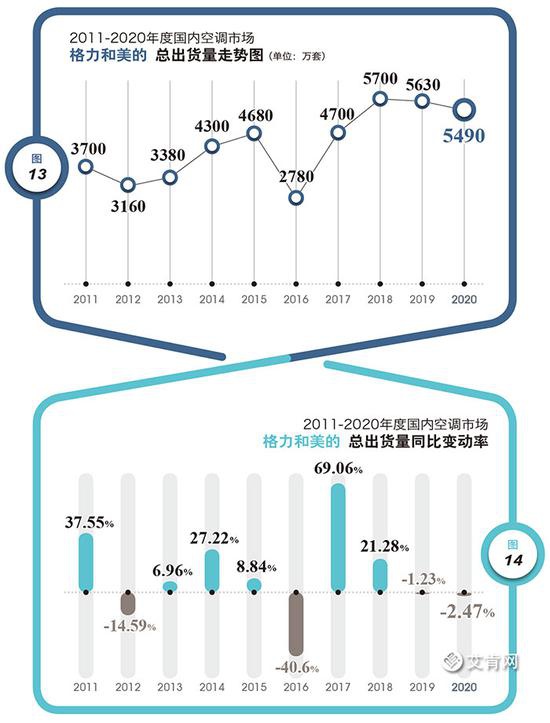

回顧國內空調市場過往二十多年的發展歷史,但凡是整體出貨量出現下滑的年份,以格力、美的和海爾為代表的主導品牌在出貨量中的占比往往都出現了上升,這種態勢在2020年度尤為明顯。一方面,美的一直沒有弱化價格競爭力,并通過“T+3”產銷模式強化渠道周轉效率,美的也是家用空調領域過去一年中增長幅度最大的主導品牌;另外一個方面,出于競爭博弈的考慮,格力也提升了其價格競爭力,上半年整體出貨量一度落后于美的,但在下半年實現了反超,又一次占據國內空調市場的領導者地位。這兩大品牌對銷售規模冠軍寶座的爭奪是國內空調市場中長期發展的一大看點。(圖11、圖12)

據了解,2020年度格力和美的總出貨量同比下降了2.47%,對比行業總量的變動幅度就可以看到,這一降幅明顯小于行業總量的同比降幅;同時,格力和美的總出貨量在行業出貨總量中的占比在2020年度達到了66.26%,比上一年度提升了將近5個百分點,并創下了過去五年來的新高。中國空調市場的寡頭壟斷格局被再次夯實,能夠將年度出貨量規模穩定在2000萬臺以上的品牌也只有格力和美的。

格力和美的總出貨量占比這么多年以來一直穩定在60%左右,十年來的最高峰出現在2015年度,達到了驚人的71.78%,是史上首次也是唯一一次突破70%。當年度國內市場出現了大幅下滑,無論是下滑幅度還是下滑總規模,都超過了2020年度,國內市場的需求資源向格力和美的快速集中。(圖13、圖14、圖15)

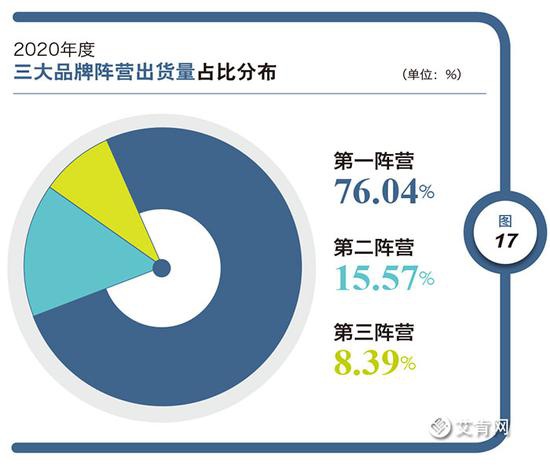

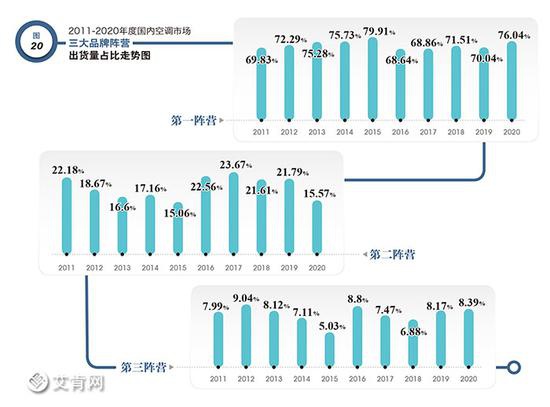

海爾空調在2020年度表現出一如既往的穩定,出貨量小幅增長,格力、美的、海爾三大品牌在行業總出貨量中的比重達到了76.04%,比2019年度整整提升了6個百分點,這一占比同樣是創下了近五年來的最高紀錄。76.04%的占比數字是行業發展史上的第二高,僅次于2015年度的79.91%。(圖16、圖17、圖18)

從2020年度第四季度的出貨量按品牌分布所展露出的趨勢還可以看出,市場份額向頭部品牌群體集中的速度還在加快。一方面,無論是格力還是美的與海爾,在品牌、產品方面的整體競爭力近年來持續提升;另外一個方面,這三大品牌無一例外地提升強化了終端和價格競爭力,縮小了與后續品牌的價格差距,大幅擠占了后續品牌的市場空間。尤其是隨著新能效等級標準的頒布實施,愈加凸顯出了頭部品牌的技術與產品競爭優勢,這種優勢在2021年度乃至更長遠的未來還會得到彰顯。

六、傳統三強地位異常穩固

正如格力和美的對國內市場銷售規模冠軍寶座的爭奪一樣,哪個品牌可以挑戰以格力、美的和海爾所組成的傳統三強地位,同樣是行業競爭格局演變的一個看點。在2020年度之前,奧克斯空調通過對線上平臺的全面發力和網批模式的創新,其在國內市場的銷售規模于2017年度、2018年度和2019年度快速提升,還一度與海爾空調并駕齊驅,但這種良好的勢頭在2020年度并沒有得到延續。

在三大品牌的內部格局中,2020年度也發生了微妙的變化,由于美的空調的增長較大,與格力之間的差距被大幅縮短,達到了近十年以來的最小值。海爾通過穩定的增長,同樣拉近了與格力之間的距離。這也說明,越是充分市場化的產品領域,頭部品牌的市場份額占比越高,向上繼續提升的空間也就越小。(圖19、圖20)

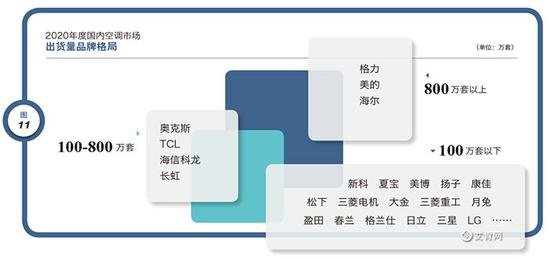

相比于傳統三強品牌行業主導者身份愈加穩定,中間品牌的日子在2020年度顯得異常艱辛,從100萬套至800萬套之間的企業沒有一家能夠將總出貨量在過去一年中獲得增加,全面下滑是中間品牌群體的集體現象,而且多數品牌的下滑幅度也都不小。2019年度出貨量規模在100萬套以上的企業(含三大品牌)還有10家,2018年度是12家企業,但是到了2020年度縮小到了7家,這也意味著第二陣營群體的出貨量規模大幅縮小,同比降幅達到了35.5%,對比整體市場年度出貨總量的變動率也可以看到,第二陣營群體的出貨量降幅對整體市場下行起到了負面作用。與此同時,第二陣營群體的占比縮小到了15.57%,是過去十個年度中的第二低位,略高于2015年度,生存發展境況可見一斑。

第三陣營的狀況與第二陣營如出一轍,該陣營的品牌數量也在不斷減少,由于頭部品牌主動拉低了價格,競爭壓制效應就從第二陣營不斷傳導到第三陣營,絕大部分中小企業無論是技術能力還是品牌影響力,無論是渠道規模還是產品競爭力,都無法和頭部及第二陣營的企業相提并論,幾乎都是以低價策略在利基市場中尋找生存發展空間,一旦主導品牌在價格上展現出更富激進的舉措,中小品牌便難以獲得足夠的市場份額。2020年度大量的中小品牌甚至還階段性地退出了市場和行業,由于這個群體中很多品牌并沒有固定的長遠發展規劃,品牌的進入和退出本身就很頻繁,只要空調市場的生態環境稍有恢復,品牌群體又會出現擴大,機會導向是這個群體的集體策略。

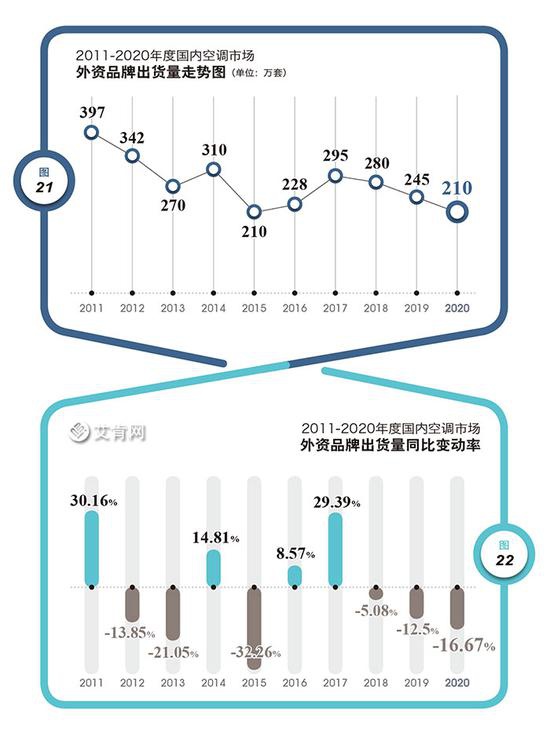

七、外資品牌整體出貨量占比跌入谷底

不得不承認,中國空調行業最早是通過對外資品牌的學習、模仿、引進逐步成長和壯大成為全球的制造中心,哪怕在中國市場不斷退守于高端領域,外資品牌群體在國際化范疇內依然占據著主流競爭地位。但是在中國市場,國產品牌的技術研發能力、產品開發能力得到了長足進步,并且把這種進步轉化為市場份額的能力遠超外資品牌,所以,外資品牌在中國市場的逐漸式微并不意外。

2020年度所有外資品牌在國內市場的出貨量總規模約有210萬套,同比2019年度下降了16.67%,最近三個年度以來都處于連續下滑的狀態,210萬套的整體規模處于近二十年以來的最低水位線,過往十個年度中,外資品牌總出貨量有五個年度出現了下滑,中國市場的適應化之路顯然走得很不順利。外資品牌在2020年度中的出貨量占比僅為2.53%,連續四個年度下降,十年來有七個年份的占比是處于下降狀態,而且2020年度的出貨量占比數據達到了歷史最低。(圖21、圖22、圖23)

過去一年疫情對外資品牌在中國市場的發展也并不有利,在中國疫情爆發的高峰期,外資品牌的主要管理人員“逃離”中國市場,之后海外疫情開始蔓延,很多外資品牌在上半年的管理決策上與中國市場的整體脈點完全不在一個頻道上。

從現在國內市場研產供銷等等每個環節來看,外資品牌想要重塑歷史上的輝煌顯然不太可能,國內市場的用戶已經對國產企業的品牌形象、產品品質、服務體系有了全新認知,而且在工程項目、政府集采等等方面國產品牌的輿論優勢更大。況且,中國的空調企業近年來有一個共同的舉措,那就是紛紛強化對高端品牌和高端化系列產品的開發、市場推廣力度。

過去幾年中,如同整體家電市場的產品趨勢一樣,消費升級帶來了產品結構的升級,中高端產品需求比例逐步提升。同時,用戶群體分層和需求升級并行不悖,高端化品牌和高端系列產品擁有了更好的產業環境。但是,當中國企業在擴大這方面投入的同時,外資品牌無論是技術更新還是產品迭代、無論是品牌推廣還是渠道建設,都沒有太多資源投入,更難以跟得上國產品牌的競爭節奏,市場規模和份額占比的逐年下降也就成為了必然。

隨著新能效等級標準的實施,2021年7月份之后老能效產品已經不能流通,變頻空調將成為國內市場的主流,這對于有技術能力的國產品牌和外資品牌而言,都是一種莫大的利好;而且,由于外資品牌在中國用戶中高端化、品質化的印象根深蒂固,短期內還不會被全面替代,也因此,外資品牌在中國市場規模化發展的空間依然巨大。

八、全變頻時代即臨

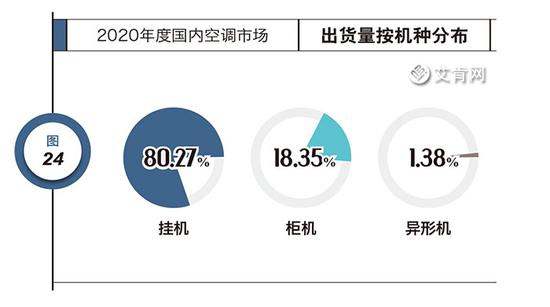

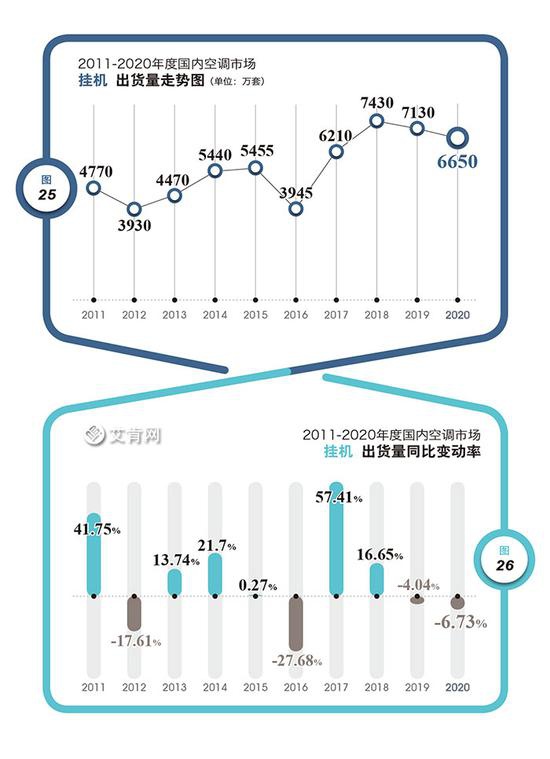

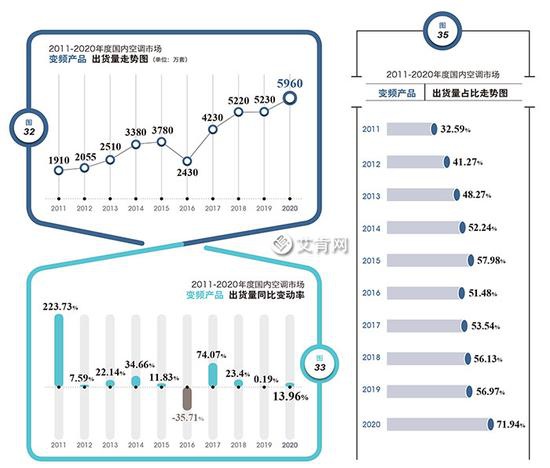

產業政策對空調市場產品結構的變動和社會化節能水平的提升所起到的作用,要遠大于市場需求本身,這一點在新能效等級標準上體現得尤為明顯。隨著新能效等級標準在2020年7月份的實施,老能效產品僅剩下了一年的流通時間,該標準還帶來一個直接結果,那就是變頻空調迎來了全面利好,中國空調產業即將進入一個全面變頻化的時代。(圖24、圖25、圖26、圖27、圖28、圖29、圖30、圖31)

這一點在2020年度其實已經展露出了苗頭,在2019年第四季度,主導和主流品牌其實已經在積極主導地調整產品布局,以提前適應新能效標準的產品要求,這直接促進了變頻空調在2020年度的出貨量及其占比快速提高。據了解,2020年度國內空調市場變頻空調的出貨總量達到了5960萬套,同比增長的幅度達到了13.96%。

變頻空調的逆市增長與市場需求的走勢并不直接關聯,完全是受產業政策的牽引實現了又一次的高歌猛進。2020年度的5960萬套達到了歷史最高峰,13.96%的同比增幅讓連續增長的年份擴大到了四年,事實上,除了行業出現大潰敗式下滑的2016年度,十年來其余年份變頻空調的出貨量均保持著增長態勢。

由此也可以說明,即便是沒有產業政策,變頻空調在國內市場也處于一個持續上升的通道之中,新能效標準的實施只是加速了變頻空調再普及。2020年度5960萬套的變頻空調出貨量,在行業總出貨量中的比重達到了71.94%。正如出貨量以逆市上揚之勢創下歷史新高一樣,這一占比同樣達到了一個歷史性的峰值。值得一提的是,過去十年中,哪怕是出貨規模出現下滑的2015年,變頻空調出貨量占比都保持著增長。(圖32、圖33、圖34、圖35)

可以預見,2021年度變頻空調無論是出貨量還是市場占比還將會進一步提升,一方面,在新能效等級標準的規范下,無論是節能效率還是制造成本,定速空調已經毫無優勢可言,反之,變頻空調的競爭優勢得到凸顯;另外一個方面,2020年度并不是所有企業都把變頻作為了主攻方向,即便是以變頻為主導企業,也沒有實現對定速全面替代。但是,從2021年7月份開始,老能效產品將被禁止銷售,全面變頻化的時代藉此會真正來臨。

對于在技術、產品上并沒有深厚沉淀和研發能力的中小企業而言,這并不是利好,新能效等級標準的實施,從另外一個側面推動了品牌格局的變動,甚至會推動內外銷市場的結構變化。全球范圍之內,中國空調市場可能是能效等級要求最高的區域之一。

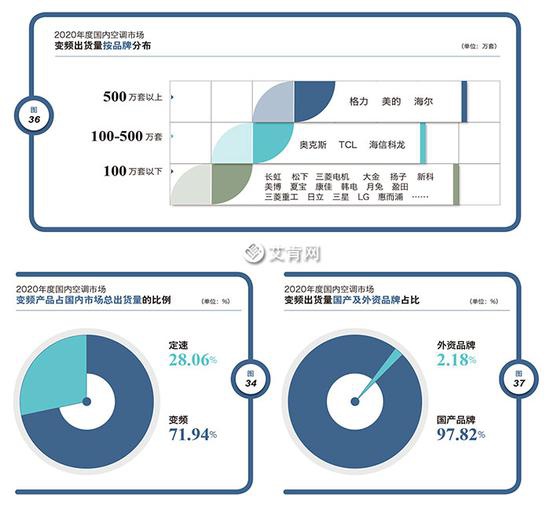

一如整體市場的品牌格局,變頻產品這一細分領域內,格力、美的和海爾同樣是主導群體。盡管在技術和產品上的競爭優勢不明顯,但是大量的中小品牌依然在不遺余力地擴大和提升變頻產品上的各種能力,因為,沒有一家企業希望放棄空調這個2000億元左右的市場空間,利基市場依然機會豐富。(圖36、圖37)

外資品牌在變頻產品中的境況相較于整體市場而言顯得略好一些,一則變頻一直以來就是外資品牌的核心訴求,而這類產品平均價格要高于整體市場,進而也提升了外資品牌的競爭力。消費升級大勢依在,行走于高端的外資品牌顯然更適合在變頻產品領域內轉輾騰挪。

說明

1、2020年度市場綜述中所涉及的數據,統計周期是指2020年1月到12月底。

2、市場綜述涉及到空調產品的市場概念是指制冷量小于12000w(5P)的窗機、分體掛壁機、分體柜機等等面向家庭用戶銷售的產品。

本綜述的統計渠道主要是圍繞著家用空調的流通領域而展開,部分品牌在局部產品上對流通渠道的劃分調整,也影響了這些產品的整體規模的變動。

3、市場綜述中的出貨量是以工廠的開單量為標準來進行統計,該結果可能比市場的實際銷售量(到達消費者手中的實際數量)要大。

4、市場綜述中的一些結論考慮到了上一年度庫存的消化因素。

5、按照我們對市場數據收集和推總的方法判斷,本綜述所涉及到的部分企業、部分區域的銷售量、銷售額以及各種機型的數量結構等等數據的系統誤差可能達到20%。

6、個別圖表中的數據,并不能和歷史數據進行直接對比,因為在編撰該份綜述過程中及今年工作過程中我們對上一年度中的一些數據進行了必要的修正。

7、除特別說明外,本綜述中所涉及的圖表均為我司獨立繪制。

8、市場綜述的數據收集和編撰過程中我們沒有收取任何企業和個人費用。我們也不鼓勵任何企業與個人將該綜述或其中的觀點改編用于商業目的,由此出現的任何形式上的糾紛與我司無關。

免責聲明: 家電資訊網站對《2020年度中國空調產業國內市場綜述》一文中所陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,并請自行承擔全部責任。

本網站有部分內容均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責,本網站無法鑒別所上傳圖片或文字的知識版權,本站所轉載圖片、文字不涉及任何商業性質,如果侵犯,請及時通知我們,本網站將在第一時間及時刪除,不承擔任何侵權責任。聯系QQ:411954607

本網認為,一切網民在進入家電資訊網站主頁及各層頁面時已經仔細看過本條款并完全同意。敬請諒解。

-

- 推薦新聞

- · 國際領先!海爾空調2項原創科技成果通過鑒定

- · 海爾車用空調:引領行業變革,開創智慧出行新時代

- · 2023冷年新周期下 空調行業如何打好“價值升級戰”?

- · 新風空調性能“優級認證”助推新風空調產業升級

- · GMCC&Welling:新機遇、新挑戰,助力全球消費電器產業綠色發展

- · COLMO AI級墅適中央空調戰略發布 引領高端全屋智能標準

- · 全無塵新風才是好新風!長虹空調開啟“無塵新風”時代

- · 四城征集舊空調換新:無法面對舊空調的“臟亂差”?我們來解決

- · 美的推出全屋智慧空氣解決方案,定義家庭空氣新標準

- · 風華二十載,中國空調行業蛻變至“韌性時代”

長虹電視與青年共繪家鄉溫情畫卷,真情5折購活動溫暖人心

長虹電視與青年共繪家鄉溫情畫卷,真情5折購活動溫暖人心 -35℃的內蒙古烏加河鎮,迎來了四季沐歌空氣能采暖的“綠色”暖冬

-35℃的內蒙古烏加河鎮,迎來了四季沐歌空氣能采暖的“綠色”暖冬 易開得普惠換芯持續迭代,全廚凈水換芯補貼價199元!

易開得普惠換芯持續迭代,全廚凈水換芯補貼價199元! 想要更高階的視覺體驗,不僅要畫質參數高,還要控光技術的加持!

想要更高階的視覺體驗,不僅要畫質參數高,還要控光技術的加持!- 熱點新聞

- · 行業觀察 | 家用中央空調邁入“凈”時代

- · 約克中央空調奉上暑期宅家最佳打開方式,讓孩子的暑假‘凈’一夏

- · 空調用兩季?海爾智家618健康空調煥新節:好空氣,用四季

- · 產品好不好用戶說了算!聽聽雅典高端公寓對海爾空調的反饋

- · 推動磁懸浮中央空調國家標準0到1!海爾智家:只為服務用戶

- · 呼吸自由VS財務自由哪個更重要!惠而浦空氣消毒機幫你選

- · 3億人被睡眠困擾!三翼鳥“新臥室”有雷神者睡眠空調,值得一試

- · “雙能源”打造智能舒適節能解決方案,A.O.史密斯AI-Link冷暖風水亮相2021ISH展

- · 你還不知道吧,專用室內空間得選擇合適的空調

- · 從一臺冰箱到一個廚房,三翼鳥開辟物聯網時代新增量

- 最近更新

- · 長虹電視與青年共繪家鄉溫情畫卷,真情5折購活動溫暖人心

- · -35℃的內蒙古烏加河鎮,迎來了四季沐歌空氣能采暖的“綠色”暖冬

- · 深耕全屋用飲水 濱特爾上行成勢開新局

- · 提升智能家居用戶體驗,構建人-系統交互工效學標準體系

- · 王飛躍:人工智能賦能家電產業,將成為中國參與世界競爭的新爆發點

- · 筑牢技術底座,美芝&威靈在2024年家用電器技術大會展示創新成果

- · 2024年中國家電技術大會:以科技創新為引擎,驅動行業高質量發展

- · CHEATC2024|洗衣機分會:低碳、健康、新型技術助力品質洗護生活

- · 大鯨喜來了!美菱大鯨喜冰箱560新品震撼上市

- · 日報:“中國品牌電視席卷日本市場”

國際領先!海爾空調2項原創科技成果通過鑒定

國際領先!海爾空調2項原創科技成果通過鑒定 海爾車用空調:引領行業變革,開創智慧出行新時代

海爾車用空調:引領行業變革,開創智慧出行新時代 2023冷年新周期下 空調行業如何打好“價值升級戰”?

2023冷年新周期下 空調行業如何打好“價值升級戰”?